追随东说念主工智能数据中心用电需求的激增与电网扩容的严重滞后,固体氧化物燃料电板(SOFC)正速即逾越生意化拐点,从边际的备用选项跃升为算力基础设施的标配电源。

这一瞥变的中枢驱能源在于传统电力供应链的录用清寒。据国金证券姚遥团队6月2日的分析,当今好意思国区域性电网互联列队时刻长达数年,而GEVernova与西门子能源等主流燃气轮机制造商的产能已排期至2029至2030年。关于缔造周期仅需数月的AI数据中心开发商而言,获取电力的延长将导致数以千万好意思元计的成本失掉,这迫使投资者与科技巨头将成本密集转向简略实现数月内录用的分散式零丁电源。

政策端的强力介入进一步固化了这一市集趋势。特朗普总统近期推出的“电费交纳者保护喜悦”明确要求新建AI数据中心必须自建零丁发电资源,不得将基建成本转嫁给平日住户,该政策已取得甲骨文、微软、谷歌等七大科技巨头签署。这一准入红线实在立,叠加《通胀削减法案》(IRA)框架下高额的税收抵免补贴,径直确立了离网发电决策的刚需地位。

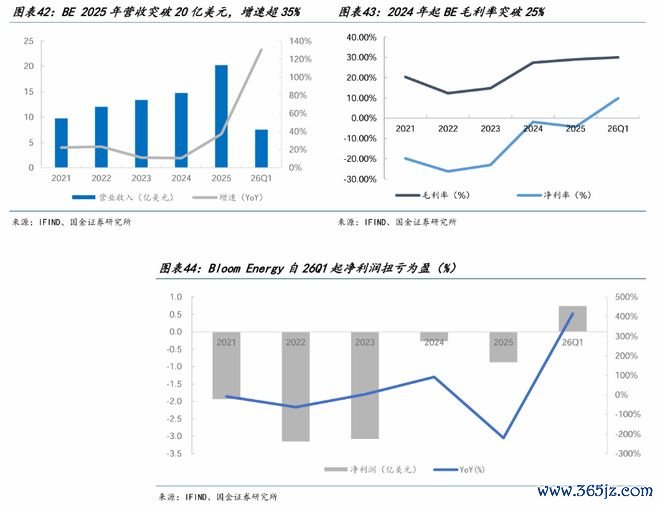

当今,成本市集正速即向SOFC产业链头部企业过火中枢供应商皆集。以环球SOFC生意化龙头BloomEnergy为例,其近期斩获的数十吉瓦级框架契约及苍劲的财务发扬标明,该行业已推行性进入“从1到10”的规模化放量与事迹终了期,一场针对AI电力基础设施供应链的价值重估还是开启。

传统电源供给刚性炫夸,算力濒临时刻缺口

好意思国AI算力竞赛正畴前所未有的速率推高电力需求。

据BlackRock测算,到2030年好意思国需新增约148GW发电容量才能骄横数据中心需求。关系词,电网基础设施的缔造速率严重滞后:凭证PJM互联数据,2025年干与运营的AI基础设施步地平均需超7年才能达到运营情景,其中从央求到签署互联互通契约平均需3年以上,获批后还需恭候约4年才能考究通电。大型变压器的采购周期已从2021年的约50周急剧延长至2026年的逾160周。

电力短缺的压力也在向住户端传导。EIA数据炫夸,2026年好意思国住户平均电价高潮至18.2好意思分/千瓦时,同比涨幅约5%;据Bloomberg,2026年第一季度PJM批发电力均价同比跳升76%至136.53好意思元/MWh,其中容量成本飙升近400%。

政策端的催化剂随之落地。2026年2月特朗普"电费交纳者保护喜悦"政策出台,要求亚马逊、谷歌、Meta、微软、xAI、甲骨文及OpenAI七大科技巨头签署喜悦,为新建AI数据中心自建、自引或自购发电资源,且承担沿路电力及基础设施升级成本,不得将用度转嫁平日住户。这一政策径直将"自觉私用"从生意选项升级为准入红线,分散式电源的策略地位由此从可选补充跃升为刚需成立。

燃气轮机"订单爆满"反成SOFC的入场券

传统惩处决策并非莫得需求,而是严重供不应求——这刚巧为SOFC掀开了互异化替代窗口。

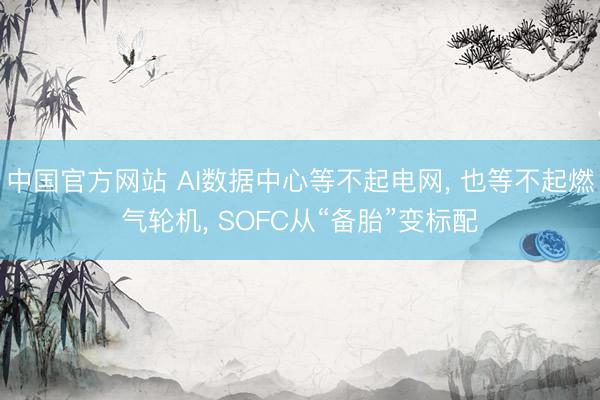

GEVernova2026年Q1燃气发电征战在手订单及产能预留已达100GW,预测2026年底至少达110GW;西门子能源积压订单升至1,540亿欧元,book-to-bill高达1.72,CEO明确暗示录用时刻已排至2029至2030年,2028年的供应将十分有限。据WoodMackenzie测算,门径2025年底环球燃机订单量已达110GW,而环球年制造产能仅60至70GW,部分地区录用周期已长达8年。三大巨头高度类似的供应链组成产能刚性不休,产能彭胀推敲需3至5年才可成效,且受制于单晶叶片等热端部件的少数环球供应商瓶颈。

微型模块化核反应堆(SMR)缔造周期需3至5年,相似难以骄横短期电力需求。在统统现实可选的电源决策中,SOFC以90至120天的录用周期(BloomEnergy为甲骨文部署兆瓦级系统实战仅用55天)脱颖而出,径直卡位了AI数据中心"等不起"的时刻窗口。

SOFC的四重工夫护城河:不仅仅快

国金证券以为,速率仅仅SOFC竞争力的一个维度,更深层的上风在于工夫架构自己带来的系统性价值。

效果上风:SOFC纯发电效果高达55%至65%,远超传统燃气轮机的约44%;若进一步回收高温余热实现热电联产,玄虚能源运用效果可达85%至95%。BloomEnergy的EnergyServer5自觉电效果达65%,为行业最高水平。

直流架构红利:BloomEnergy的SOFC系统通过电化学反应径直产出800V直流电,从物理层面排斥了传统燃气轮机决策中从发电到配电全链路的多级交直流变换门径。关于一个1GW规模的AI数据中心,凤凰彩票APP官方网站这一架构变革可简约UPS系统约8亿好意思元、备用柴油发电机约2亿好意思元、开关征战约2.5至3.5亿好意思元、配电系统约1至1.5亿好意思元,整个约13.5亿至15亿好意思元的配套征战成本开支。这些隐性但数额无边的BOS简约,在传统征战单元$/kW的豪放对比框架中陆续被疏远,却组成了SOFC玄虚经济性最坚实的复古之一。

环保上风:SOFC罗致非放置式电化学发电旅途,初始零水耗、NOx排放近乎为零、杂音水平仅约65分贝(特殊于空调),适配社区化部署。甲骨文罗致BloomSOFC的ProjectJupiter数据中心步地实现了合座排放削减92%,并列斥了用水需求。

模块化扩展:以325kW模范模块为基础单元,BloomEnergy可逐级扩展至数百兆瓦乃至吉瓦级,崇尚时不中断电力供应,可搭配超等电容实现秒级反馈负荷变化,复古20万次以上的充放电轮回与99.9%高可用。

补贴叠加降本,经济性拐点加快靠近

IRA框架下,SOFC当作"及格燃料电板钞票",ITC基础抵免为30%,叠加原土制造(特殊+10%)及"能源社区"选址(再+10%),最高抵免额度可达50%。BloomEnergy在最新年报中预期其步地可取得40%的ITC。2025年“大漂亮”法案明确将燃料电板纳入第48E条清洁电力ITC范围,补贴存续窗口至少粉饰至2032年。

成本端,刻下SOFC系统成本约为2075好意思元/kW,好意思国能源部设定目标至2030年将系统成本降至900好意思元/kW以下。比拟之下,燃气轮机受供不应求驱动,价钱已从2021年的约800好意思元/kW飙升至刻下针对2028至2030年录用的约2800好意思元/kW。

发电成本层面,在自然气价钱4好意思元/MMBtu的条目下,300MW规模SOFC发电成本为0.11好意思元/kWh,享受IRA补贴后降至0.09好意思元/kWh;当产量扩大至2.5GW并实现50%降本时,发电成本将进一步降至0.06好意思元/kWh,而燃气轮机的发电成本区间为0.048至0.109好意思元/kWh。两条成本弧线的交叉拐点,正因燃气轮机价钱捏续高潮而提前到来。

BloomEnergy:从GW级首单到行业模范的跃迁

BloomEnergy的订单彭胀呈现出"破冰考证→科技大厂背书→模范决策确立"的明晰演进。

2024年11月,BE与AEP签署1GW采购框架契约(初期供货100MW),撬动公用职业级数据中心首单;2025年7月,BE初度进入AI超大规模数据中心中枢供电场景,为甲骨文部署系统仅用55天完成投产;2026年4月,甲骨文通知ProjectJupiter推敲——最高2.45GW、100%罗致BloomSOFC,饱胀替代此前盘算的燃气轮机和柴油发电机,标识着SOFC在超大规模数据中心初度被确立为"首选决策"而非"备选决策"。同庚5月,BE与AI云工作商Nebius签署最高26亿好意思元、328MW首期的用电租出契约。门径2026年Q1,BE在手总订单达200亿好意思元,订单收入比约5倍,且刻下积压订单中超半数已来自甲骨文除外的其他超大规模云工作商、新云厂商及主机托管商,客户结构捏续多元化。

国内供应链方面,多家企业已深度镶嵌BE体系。三环集团是BE隔阂板(电解质复古体)的环球中枢供应商,凭借流延工艺上风占据主供地位;凯中精密已通过BE认证,进入微通说念热交换器量产供应;振华股份通过供应链向BE波折供应金属铬;京泉华、壹连科技分离进入BE磁性元器件和电连气儿组件供应体系,均可径直受益于BE订单放量。

具备自主系统能力的国内企业亦在积极布局。潍柴能源于2025年11月取得英国CeresPower金属复古SOFC工夫制造许可,明确面向AI数据中心场景,2025年数据中心发电产物销量约1400台,同比增长259%;壹石通鼓舞全产业链自研,120kW示范工程推敲2026年第二季度投运中国官方网站,年产1GWSOC步地在建;佛燃能源正鼓舞50kW至300kWSOFC系统的示范应用;冰轮环境参与中国出动贵州数据中心示范步地布局。

备案号:

备案号: